티스토리 뷰

목차

반응형

1. 노후 생활비 현실과 준비 부족

1-1. 필요 생활비 규모

- 2024년 한국보건사회연구원 조사:

- 은퇴 후 필요 생활비: 월 평균 300만원

- 적정 생활비(여행·여가 포함): 월 336만원

- 최소 생활비(기본 의식주): 월 240만원

- 57.6%가 월 300만원 이상 필요하다고 답변

1-2. 현실적 준비 상황

- 노후준비 점수: 100점 만점에 69.9점

- 노후 준비 "잘 되어 있다" 8.4%

- "잘 되어 있지 않다" 52.5%

2. 연금 수령 현황과 한계

2-1. 국민연금의 제한적 역할

- 2025년 평균 수급액: 월 67만원 (생활비 충족률 22%)

- 기금 고갈 시점: 2056년 → 2064년 (개혁 후 8년 연장)

- 부부 기준 국민연금 수령액: 월 134만원

2-2. 퇴직연금·개인연금 현황

- 퇴직연금 적립금 382.4조원, 연금수령률 10.4%

- 퇴직연금 평균 수령액: 월 130.9만원

- 일시금 수령평균: 1,645만원

- 연금저축 가입자: 764만2천명, 평균 연 수령액 295만원(월 24.6만원)

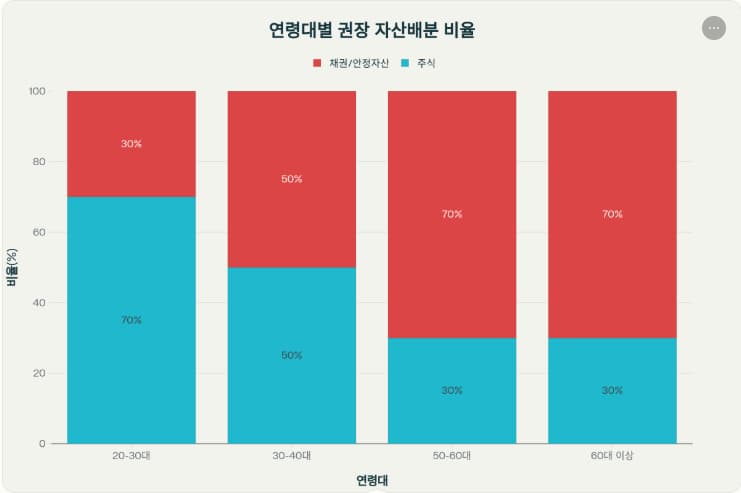

3. 60대 자산배분 전략

3-1. 연령별 권장 자산배분

- 주식형 자산: 20~40%

- 채권/안정형: 60~80%

- 부동산:금융자산 = 5:5

3-2. 60대 이상 자산 구조

- 60대 이상 가구 부동산 비중: 79.7% (유동성 부족, 현금흐름 문제)

4. 연금 다층화 전략

4-1. 3층 연금체계

- 1층: 국민연금(공적)

- 2층: 퇴직연금

- 3층: 개인연금(연금저축, IRP)

4-2. 4~5층 연금 활용 사례

- 주택연금

- 가입자 13만1천명

- 가입조건: 부부 중 1명 55세 이상, 공시가 12억원 이하

- 수령: 3억원 주택 70세 기준 월 88.6만원

- 국가보증, 거주보장

- 농지연금

- 가입자 2만7천명

- 가입조건: 만 60세 이상, 5년 이상 영농경력

- 수령: 3억원 농지 70세 기준 월 130만원

- 경작‧임대 수익 병행 가능

5. 부동산 자산의 효율적 활용

5-1. 주택 다운사이징 전략

- 고령가구 다운사이징 통한 자금 확보

- 차액 1억원 한도로 연금계좌, IRP 납입

- 연금소득세 3.3~5.5%, 일반소득세 15.4%

- 관리비, 세금 등 절감

5-2. 부동산 유동화

- 부동산:금융자산 = 5:5 조정 권장

- 부동산 자산 일부 유동화, 분산투자

6. 국민연금 개혁과 대응 방안

6-1. 제도적 이슈

- IMF 경고: 2070년 국가 순부채 180% 전망

- GDP 대비 연금 지출: 2009년 1.8% → 2022년 4.0%

- 현재 보험료율 9% (OECD 평균 18.4%)

6-2. 개인차원 대응

- 연금저축·IRP 연 최대 1,800만원 활용

- 세액공제 최대화(연금저축 600만, IRP 900만)

- 부동산 연금화(주택·농지연금) 적극 도입

7. 60대 노후자산관리 핵심 실행 방안

7-1. 즉시 실행 전략

- 연금 다층화(3층 연금 점검 + 4~5층 보강)

- 자산 재배분(부동산 비중 50% 이하‧안정형 자산 60~80%)

- 부동산 활용 극대화(주택연금, 농지연금, 다운사이징 등)

7-2. 장기적 관리

- 현금흐름 중심 관리, 정기적 수입원 확보

- 인플레이션 대비, 물가연동 상품 활용

- 의료비 대비 보장성 보험 점검

- 세제효율 고려(연금소득세 최적화)

8. 마무리

60대 노후자산관리의 핵심은 연금만으로는 부족한 현실을 인정하고, 다층적 접근으로 안정적 현금흐름을 확보하는 것입니다.

특히, 부동산 자산 비중이 높은 한국 특성을 감안할 때, 주택연금과 농지연금 등 부동산 유동화가 주요 해결책이 될 수 있습니다.

월 300만원 노후 생활비를 위해 국민연금(67만원), 퇴직연금(130만원), 주택연금(89만원) 등 종합 활용, 개인별 맞춤 전략 수립이 필수적입니다.

특히, 부동산 자산 비중이 높은 한국 특성을 감안할 때, 주택연금과 농지연금 등 부동산 유동화가 주요 해결책이 될 수 있습니다.

월 300만원 노후 생활비를 위해 국민연금(67만원), 퇴직연금(130만원), 주택연금(89만원) 등 종합 활용, 개인별 맞춤 전략 수립이 필수적입니다.

반응형